주택임대총수입금액이 2000만원 이하하면서 종합소득세 신고대상인 다른 소득이 없는 경우 주택임대소득분리과세전자신고 방법을 설명합니다.

● 홈택스 로그인 후 종합소득세 신고 화면으로 이동 분리과세주택임대신고서의 (정기 보고)을 클릭합니다.

(기본 사항을 작성하는 순서입니다.

)

● 오른쪽 상단 (공지 서비스)을 클릭하면 세무서·자치단체 임대 사업자 등록 현황 등 종합소득세 신고에 필요한 다양한 자료를 조회할 수 있습니다.

●주민등록번호 옆 (조회) 버튼을 클릭합니다.

● 연락처 전화 또는 휴대전화를 반드시 입력하십시오.

●입력 후 (저장 후 다음 이동) 버튼을 클릭합니다.

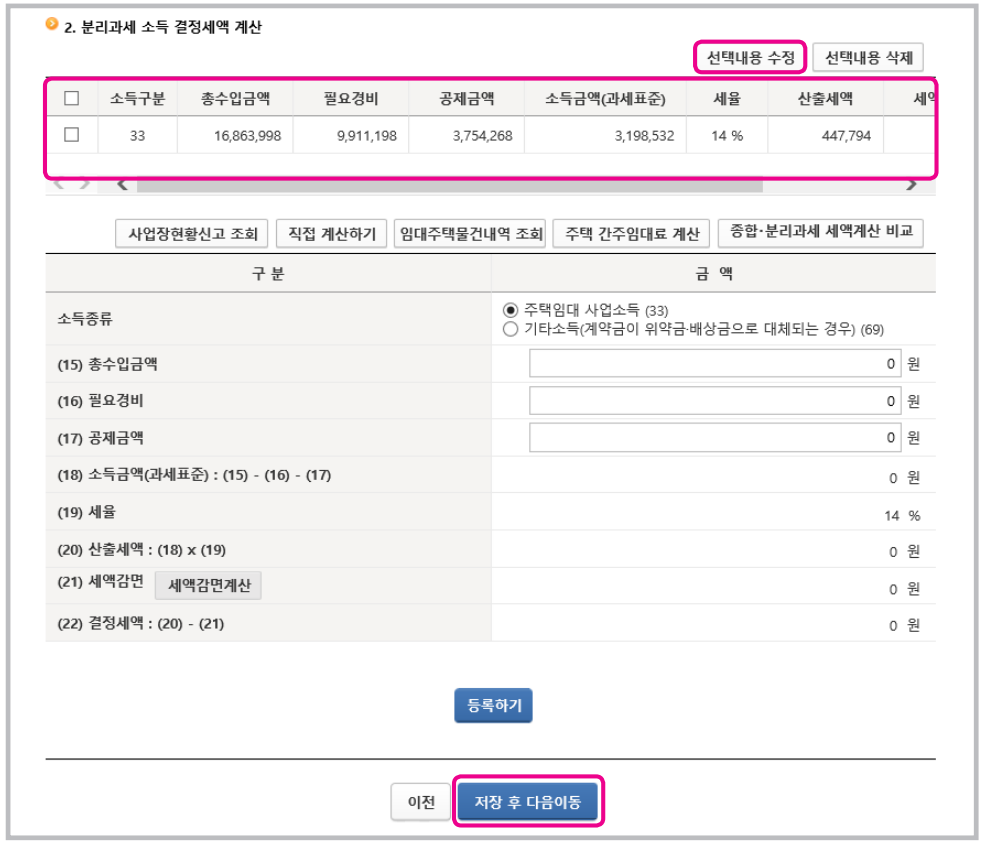

2. 분리과세소득결정세액계산서

(분리 과세 소득 결정 세액 계산 화면입니다.

)

● 국세청으로부터 발송한 주택 임대 소득 신고 안내문(V타입)을 받은 경우, 안내문에 기재되어 있는 총 수입 금액등이 채워져 있어, 수정 사항이 있는 경우는 신고 방법을 참고로 수정한다 수 있습니다.

● 우선 2021년 과세기간 중에 분리과세 주택임대소득을 제외한 종합소득금액이 2천만원 이하인지 여부를 선택해야 합니다.

● 종합소득금액에 따라 공제금액이 달라 공제를 과잉받은 경우 나중에 추가세금을 납부해야 합니다.

● 근로소득 등 지급 명세서 제출 이력 조회를 클릭하면 근로소득 등을 조회할 수 있습니다.

● 이번 사례는 분리과세주택임대소득을 제외한 종합소득금액이 2천만원 이하라고 가정합니다.

(총수입금액 및 필요경비 등을 입력합니다.

)

● 사업장 현황 신고를 한 경우 신고 내역을 호출하여 편리하게 작성할 수 있으며, 이번 사례는 사업장 현황 신고를 한 것으로 가정합니다.

● (사업소 현황 신고의 조회) 버튼을 클릭합니다.

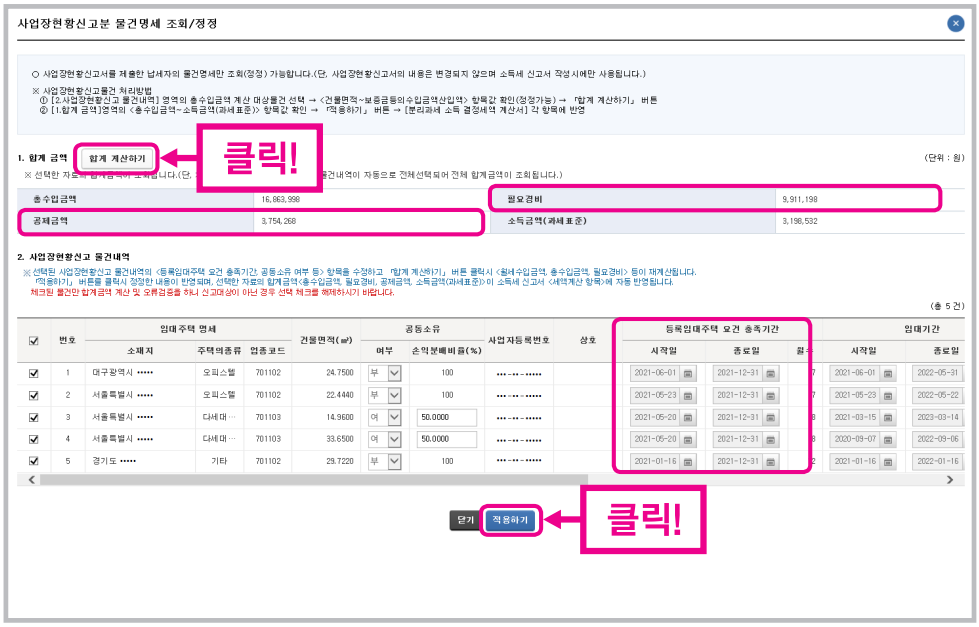

(사업장 현황 신고 물건 사양이 표시됩니다.

)

● 사업소 현황 신고 시 수입 금액, 등록 임대 주택 요건을 충족한 기간 등을 잘못 신고한 경우 이번 화면에서 수정할 수 있습니다.

● 단, 수정내역은 신고가 완료된 사업장 현황신고에 반영되지 않습니다.

참고로 「등록 임대 주택 요건 만료 기간」은 2021년 과세기간 중에 세무서 사업자 등록, 지방자치단체의 임대사업자 등록, 임대료 증가율 5% 이하를 모두 충족하는 기간으로, 「등록 임대 주택 요건 만료 기간」에 따라 필요한 비용과 공제 금액을 변경하려면 정확하게 입력해야 합니다.

●이번 사례는, 5개의 임대 주택 모두 총 수입 금액의 계산 대상물이며, 5개 모두 「등록 임대 주택 요건」을 채운 것으로 가정합니다.

●톱의 (합계 계산) 버튼을 클릭하면 필요한 비용과 공제 금액이 자동으로 계산됩니다.

●화면 하단의 스크롤 바를 이용해 총 수입 금액 등 내역이 맞는지, 한번 더 확인 후 이상이 없는 경우 하단의 (적용) 버튼을 클릭합니다.

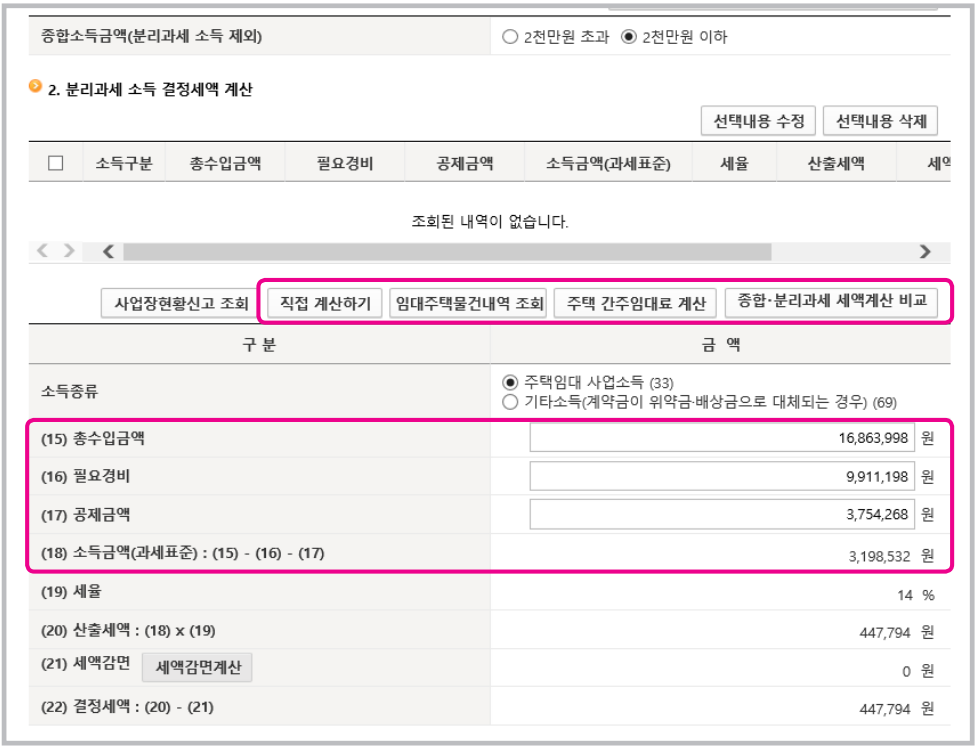

(분리 과세 소득 결정 세액 계산 화면으로 돌아왔습니다.

)

● 이전 사업소 현황 신고 화면에서 계산된 총수입금액, 필요경비, 공제금액이 반영되어 결정세액까지 자동으로 계산되어 표시됩니다.

●사업소의 현상을 보고하지 않은 경우 (직접 계산한다), (임대 주택 물건 이력 조회), (주택으로 간주되는 임대 계산), (종합·분리 과세 세액 계산 비교)을 이용하여 총수입금액, 필요경비, 공제금액을 직접 계산 후 입력하면 됩니다.

● (주택으로 간주되는 임대료 계산)그리고 (종합·분리 과세 세액 계산 비교) 이용 방법을 안내한 동영상은 국세청 언니집 투고했습니다.

*(패스) 국세청 네리하우스(www.nts.go.kr) > 국세신고 안내 > 개인신고 안내 > 종합소득세 > 동영상 자료실

(다음은 세액 감면입니다.

)

● 조세특례제한법 제96조에 따른 「소형 주택 임대 사업자에 대한 세액 감면」은 세무서 및 지방자치단체에 주택임대업 등록을 하여 임대보증금 또는 임대료 증가율이 5% 이하, 국민주택 규모의 주택 등의 요건을 모두 충족하는 경우에 적용할 수 있습니다.

● 임대의무기간 등의 의무사항을 준수하지 않을 경우, 나중에 감면세액과 이자 상당액을 납부해야 하므로 감면요건을 충족하는 경우에만 신청하여야 합니다.

●감면에 관한 구체적인 내용은 국세청 네리집 > 국세신고안내 > 개인신고안내 > 주택임대소득 > 「소형 주택 임대 사업자에 대한 세액 감면」를 참조하십시오.

● 이번 사례는 감면 요건을 충족시키는 주택이 있다고 가정합니다.

● (세액 감면 계산)을 클릭합니다.

(세액 감면 신청서 입력 화면이 표시됩니다.

)

● (사업소 사양 추가) 버튼을 클릭합니다.

●감면 신청 대상 임대 주택의 세무서에 등록했다 사업자 등록 번호를 입력 후(사업장 현황 신고의 조회) 버튼을 클릭합니다.

●사업소의 현상을 보고하지 않은 경우 (주소 검색) 버튼을 클릭하여 임대 주택을 직접 입력합니다.

(사업장 현황 신고 물건 사양이 조회됩니다.

)

● 감면 요건을 충족하는 임대 주택에 대해서만 신청해야 하므로 감면 요건을 충족하는 다섯 번째 임대 주택을 선택하고 적용을 클릭합니다.

(세액 감면 신청서 입력 화면으로 돌아왔습니다.

)

●화면 하단에 감면 신청 대상 임대 주택이 반영된 것을 확인할 수 있습니다.

● 감면 요건을 충족하는지 여부는 임대 주택별로 각각 입력해야합니다.

● 요구사항을 충족할지 여부를 입력하기 위해 임대 주택을 선택한 후 (선택 내용 수정) 버튼을 클릭합니다.

● 「임대 주택 소재지」그리고 「주택 전용 면적」는 자동으로 입력되며 이전 화면 「사업장 현황 신고물 사양」에 「등록 임대 주택 요건 만료 기간」있는 경우 ⑨번그리고 ⑫번실버 「여」에서 자동으로 입력됩니다.

● ⑧번는 임대 개시일 당시 해당 임대 주택의 기준 시가가 6 억 원 이하인지 여부를 선택하는 항목이며, 공동 주택의 기준 시가는 오른쪽 위 (공동 주택 가격 열람 사이트에의 쇼트 컷) 버튼을 클릭하여 확인할 수 있습니다.

● 「부」를 선택하면 감면 대상에서 제외됩니다.

「여」를 선택합니다.

● ⑩번는 해당 임대주택이 지방자치단체에 임대등록의 유무를 입력하는 항목이며, 이번 사례는 단기임대주택으로 등록한 것으로 합니다.

● 「부」를 선택하면 감면 대상에서 제외됩니다.

‘단기’를 선택합니다.

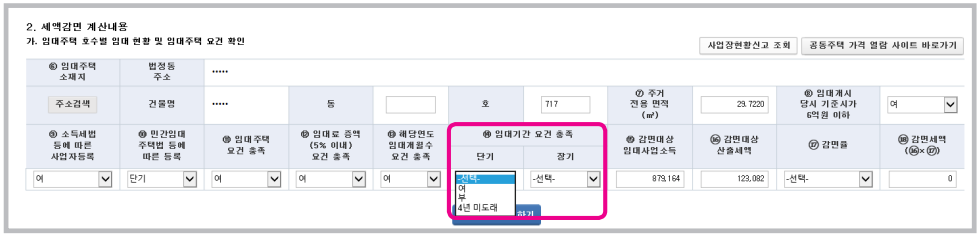

● ⑪번그 임대 주택 ⑦번 주택 전용 면적이 국민 주택 규모(85㎡, 읍·면 지역은 100㎡) 이하이며, ⑧번, ⑨번, ⑩번 모든 항목이 요구 사항을 충족하는지 여부를 입력하는 항목.

● 「부」를 선택하면 감면 대상에서 제외됩니다.

「여」를 선택합니다.

● ⑬번는 해당 과세연도 중 월말 현재 임대하고 있는 주택이 1호 이상의 월수가 해당 과세연도의 월수의 12분의 9 이상인지 여부를 입력하는 항목입니다.

● 「부」를 선택하면 감면 대상에서 제외됩니다.

「여」를 선택합니다.

● ⑭번단기 임대 주택의 경우 총 임대 월수가 43개월 이상인 경우는 「여자」를 선택하고, 임대 개시일로부터 4년이 경과하지 않은 경우는 「4년 미도래」를 선택합니다.

4년이 경과했지만, 총 임대월수가 43개월 미만인 경우는 「부」를 선택합니다.

● 이번 경우에는 총 임대 월수가 43개월 이상이라고 가정해 「여자」를 선택합니다.

* 장기 임대 주택 등의 경우, 총 임대 월수가 87개월 이상이면 「여자」, 임대 개시일로부터 8년이 경과하지 않은 경우 「8년(10년) 미도래」선택

** ‘20.8.18. 이후 자치체 등록 임대주택은 총 임대월수가 108개월 이상이면 ‘여자’, 임대 개시일로부터 10년이 경과하지 않은 경우 ‘8년(10년) 미도래 ‘선택

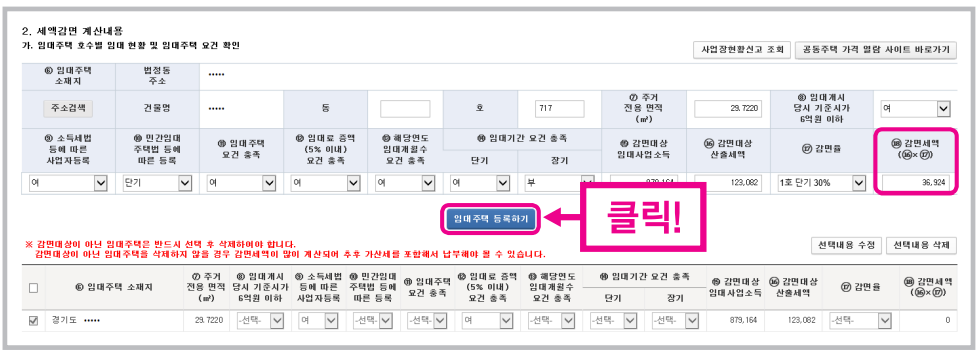

●사업소 현상 신고물을 선택한 경우 ⑮번 감면대상소득과 ⑯번 계산세액은 자동으로 계산 ⑰번 항목실버 단기 임대 주택 감면률 ‘1호 단기 30%’를 선택합니다.

●임대주택지를 직접 입력한 경우는 ⑮번 감면대상소득과 ⑯번 계산세액을 직접 입력하세요.

● ⑱번 감면세액은 자동으로 계산됩니다.

●감면세액을 확인 후 하단의 임대주택 (등록) 버튼을 클릭합니다.

●감면 신청서의 입력을 완료했습니다.

감면대상 임대주택이 여러 건인 경우에도 같은 방법으로 입력할 수 있습니다.

●감면 신청서의 입력 내용을 확인 후, 하단의 (입력 완료) 버튼을 클릭합니다.

(분리 과세 소득 결정 세액 계산 화면으로 돌아왔습니다.

)

●감면세액이 정상적으로 입력되었음을 확인할 수 있습니다.

●하단의 (등록) 버튼 클릭

●총수입금액, 필요경비, 감면세액 등, 지금까지 입력한 이력이 반영되어 있는 것을 확인할 수 있습니다.

● 수정이 필요한 경우 체크박스를 선택하세요. (선택 내용 수정) 버튼을 클릭하면 수정할 수 있습니다.

● 다음 화면으로 이동하려면 아래 (저장 후 다음 이동) 버튼을 클릭합니다.

반응형

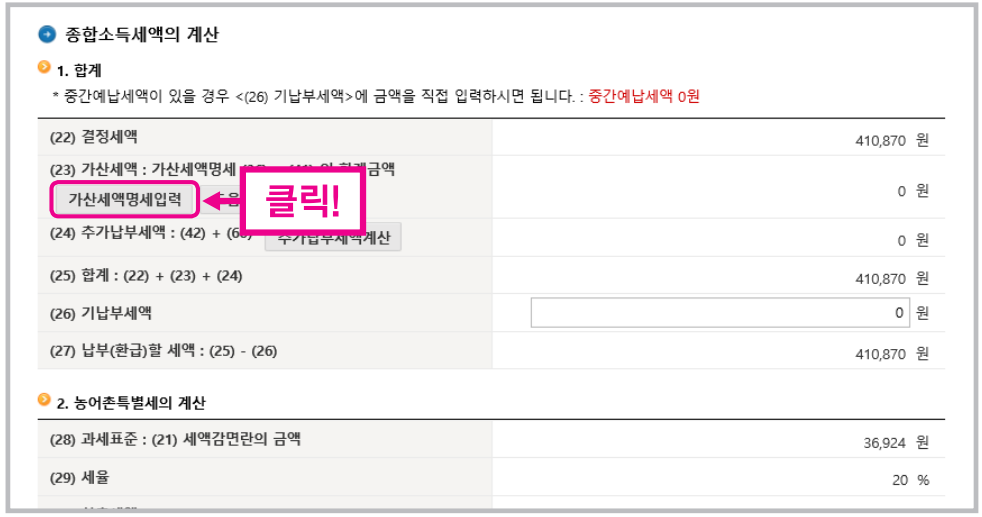

3.세액 계산

(세액 계산 화면입니다.

)

● (가산세액 지정세 입력) 버튼을 클릭합니다.

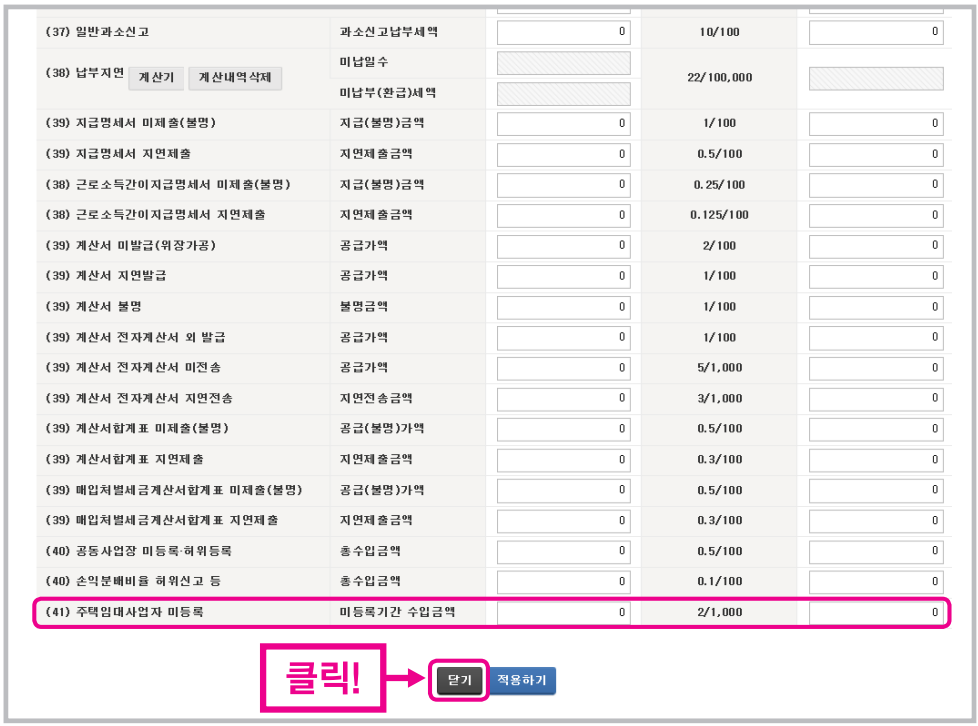

●주택 임대 소득이 있는 사업자로서 사업 개시일로부터 20일 이내에 사업자 등록을 신청하지 않은 경우, 미등록 기간의 수입 금액의 1천분의 2를 「주택 임대 사업자 미등록」 가산세로 납부해야 합니다.

● 가산세 대상의 경우 「미등록 기간 수입 금액」를 입력하면 추가 세금이 자동으로 계산됩니다.

●이 경우에는 해당되지 않으므로 화면 하단의 (닫기) 버튼을 클릭합니다.

(세액 계산 화면으로 돌아왔습니다.

)

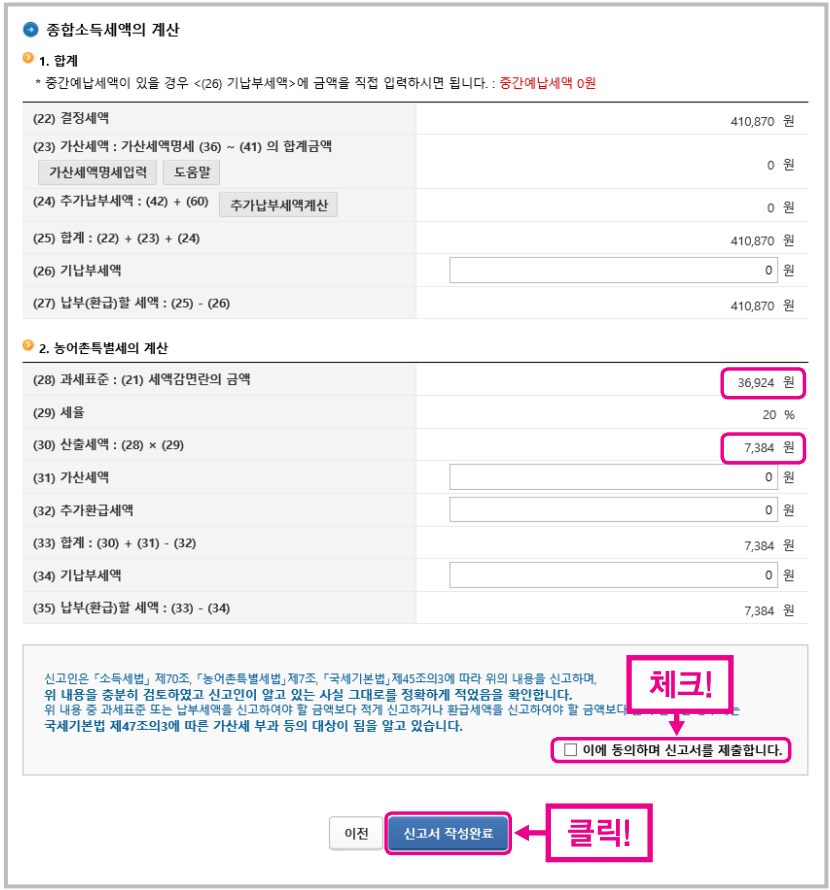

● 「소형 주택 임대 사업자에 대한 세액 감면」받은 경우, 감면세액의 20%를 농어촌 특별세로 납부하여야 하며, 금액은 자동으로 계산되어 반영됩니다.

●신고서 작성을 완료했습니다.

●주의 사항 확인 및 “동의 여부”확인 후 (신고서 작성 완료) 버튼을 클릭합니다.

4. 신고서 제출

(신고서 제출 화면입니다.

)

●신고서를 제출하기 전에 신고 내용을 최종적으로 확인하는 단계이며, 이상이 없는 경우 “개인정보 제공 동의” 여부를 선택한 후 (신고서 제출)을 클릭합니다.

● 종합소득세의 신고와는 별도로 개인지방소득세를 신고할 필요가 있습니다.

「개인정보 제공」에 동의하면 보다 편리하게 신고할 수 있습니다.

(종합소득세 신고서의 접수가 표시됩니다.

)

● (접수 상세 내용을 확인한다)를 확인합니다.

● 신고 내역과 안내를 다시 확인한 후 (확인했습니다)확인하십시오.

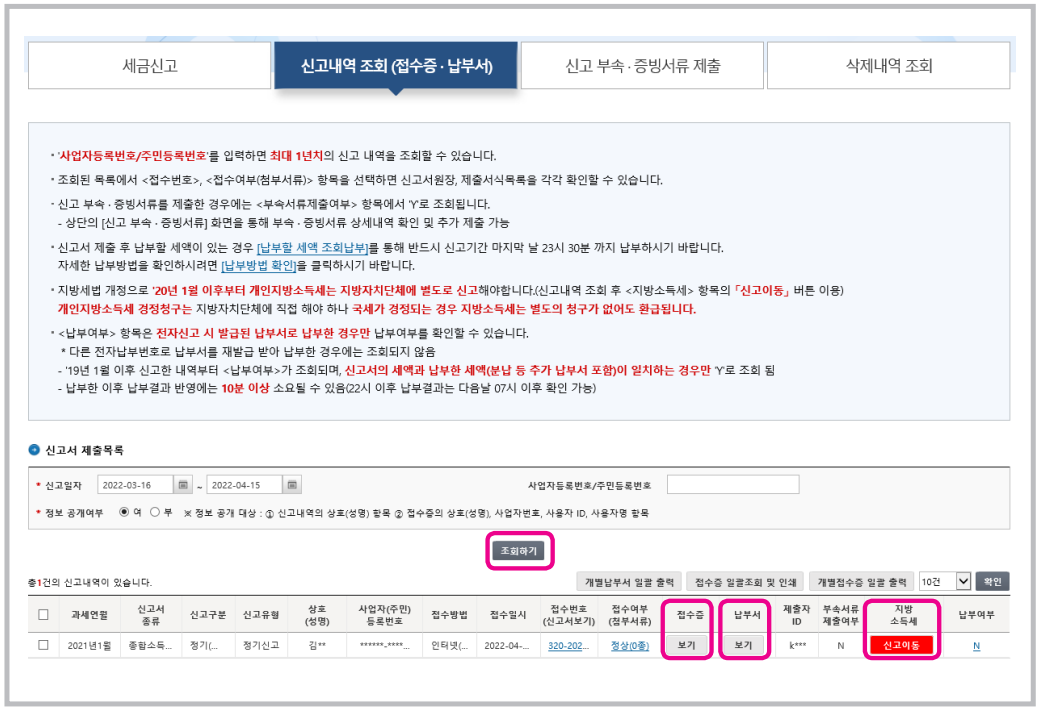

● (신고 이력 조회)을 클릭합니다.

● (조회)을 클릭하면 하단에 종합 소득세 신고 내역이 표시됩니다.

● (접수증을 본다)을 클릭하면 영수증을 인쇄할 수 있습니다.

(납부서를 본다)을 클릭하면 납부서를 출력하거나 전자 납부할 수 있습니다.

● (지방소득세 신고 이동)을 클릭하면 개인 지방 소득세 신고 사이트의 위택스 (www.wetax.go.kr)로 연결됩니다.